購入と賃貸どっちが正解?生涯コストやメリット&デメリットを比較

住まいの選択は、人生において大きな決断の一つです。賃貸で暮らし続けるのか、それとも思い切ってマイホームを購入するのか。どちらを選ぶにしても、それぞれにメリットとデメリットがあり、さらに長期的なコストも異なります。

購入を考えている人の中には「資産として残るものが欲しい」と考える一方で、「転勤が多くて将来が読めない」といった不安を抱えている人もいるでしょう。

ここでは賃貸と購入の選択肢について、生涯コストやメリット・デメリットを詳しく比較し、それぞれの選択がどのようにあなたのライフスタイルに影響するかを考察していきます。自分に合った住まいの選択肢を見つけ、後悔のない住まい選びをしていきましょう。

購入vs 賃貸の選択はとっても重要!判断材料を集めて冷静に判断しよう

住まいの選択は、人生を左右する重要な決断です。賃貸か購入かという選択は、一時的なものではなく長期的な視点で考え、ライフスタイルや人生設計に合うかどうかを見極める必要があります。

賃貸は柔軟性があり、ライフスタイルの変化に応じやすい一方、購入は資産として残り、将来的な安定が得られる可能性があります。では、どちらがどのような特徴を持ち、どれだけのコストがかかるのかを具体的に見ていきましょう。

購入と賃貸の生涯コスト比較

賃貸と購入には、それぞれ異なる生涯コストが発生します。

購入の生涯コスト

購入物件の場合、住宅ローンの返済と利息、固定資産税、メンテナンス費用などが発生します。仮に3,000万円の物件を35年ローンで購入する場合、金利にもよりますが、ローン返済だけでも毎月約10万円、年に約120万円ほど支払うことになります。また、購入物件にはメンテナンスや固定資産税などの追加コストがかかるため、将来的にかかる費用の見積もりも重要です。

賃貸の生涯コスト

賃貸の主な費用は、毎月の家賃、更新料、共益費、引っ越し代などです。たとえば、月々10万円の賃貸物件に住んでいる場合、1年間で約120万円の家賃を支払うことになります。また、引っ越し費用や契約更新時にかかる更新料も定期的に発生します。

ライフステージに応じたコストの変化,

- 独身時代:柔軟性を重視するなら賃貸が有利。費用負担も軽く、引っ越しがしやすい。

- 家庭を持ったとき:家族が増えることで広い住まいが必要になるため、長期的な安定を重視するなら購入が有利。

- 老後:定年後の収入が不確実なため、ローン完済済みの物件に住むことが経済的な安定につながる場合があります。

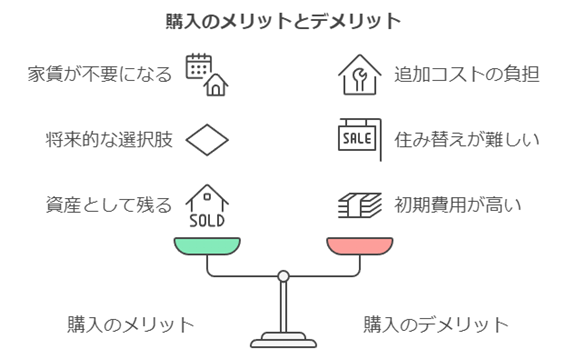

購入のメリット&デメリット

メリット

- 資産として残る:ローンを完済すれば、自分の資産として物件が残る。

- 将来的な選択肢:リフォームや売却、賃貸に出すなど、所有物件として自由度が増す。

- 家賃が不要になる:ローン完済後は家賃がかからず、老後の住居確保が安定する。

デメリット

- 初期費用が高い:頭金や登記費用、購入時の諸費用などが一度にかかるため、まとまった資金が必要。

- 住み替えが難しい:物件を売却するか貸し出さない限り、住まいの変更がしにくくなる。

- 追加コストの負担:メンテナンスや固定資産税など、維持するための費用が生涯にわたって発生する。

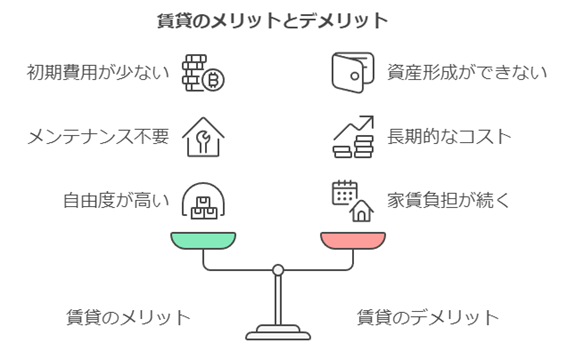

賃貸のメリット&デメリット

メリット

- 自由度が高い:引っ越しが簡単で、ライフスタイルに応じて住まいを変えられる。

- メンテナンス不要:物件の修繕費用は基本的にオーナー負担。

- 初期費用が少ない:頭金や諸費用がかからず、引っ越しの際のコストも比較的少ない。

デメリット

- 家賃負担が続く:生涯にわたって家賃を支払うため、長期的には大きな出費となる。

急な病気で入院してしまったり、事故で仕事ができなくなって収入が減った場合も、家賃は毎月発生します。 家を借りている限り、その住む場所を提供する家主には家賃が必要ですし、いかなる事情があってもその義務は免除されません。

また、当面の家賃を滞納してしまうと、最悪の場合、退去を求められることもあります。そのため、当面のために、家賃保証会社や保険など、リスクをカバーする手段を考えておくことが重要です。 - 資産形成ができない:住まいが資産として残らず、支払いが終わっても所有物にはならない。

- 老後の不安:収入が減った後も家賃を支払わなければならない場合、住居確保が難しくなる可能性がある。

- 現在の収入や貯蓄額 現在の収入が安定しているか、購入の頭金や毎月のローン返済が可能かを確認します。またローンの審査は前年度、前前年度の収入が審査対象です。 賃貸の場合も、収入の20〜30%以内に収まる家賃かどうかを考慮するのが望ましいです。

- 将来の家族計画

結婚や子どもの有無、老後のライフスタイルを見据えた上で、ライフステージに応じた住まいが必要になります。たとえば、子どもがいる家庭では、学校の近くに住むことや広めの住まいが必要になることもあります。 - 転勤やライフスタイルの変化

転勤が多い職場や将来的な引っ越しが考えられる場合は、賃貸の方が柔軟性が高いです。一方、転勤がない安定した職場に勤務している場合は、購入を検討するタイミングと言えるでしょう。 - 老後の資金計画

賃貸であれば退職後の家賃を支払う計画を、購入であればローン完済後の維持費用(メンテナンス費用や固定資産税)を見積もりましょう。資金に余裕があれば、老後のために安定した住居を持っておくと安心です。

さまざまな状況に応じた選択基準

住まいを賃貸にするか購入するかの決断は、個人のライフスタイルや将来の計画によって異なります。ここでは、異なる状況ごとに最適な選択基準をご紹介します。

1. 独身で今後の計画が未定のケース

将来の計画がまだ確定していない場合、賃貸の方が柔軟性が高くなります。

たとえば、転勤やキャリアアップ、さらに結婚やライフスタイルの変化に対応しやすいためです。賃貸なら、必要に応じてすぐに住まいを変えられるので、ライフスタイルの変化が起こりやすい独身時代には最適です。

しかし、長期的に家の購入を視野に入れておくことも一案です。将来的に不動産を資産として所有したい場合は、資金計画を立てて頭金の準備を進めるなど、今から準備しておくと良いでしょう。

2. 結婚を予定しているが、まだパートナーと住む場所を決めていないケース

結婚を予定している場合でも、住む場所や将来の計画がまだ決まっていないときは賃貸が適しています。パートナーと一緒に生活しながらお互いのライフプランや住みたい場所について話し合う時間が必要です。

特に、職場の距離やお互いの趣味、将来の家族計画に基づいて住まいを検討する際には、賃貸で住みながら計画を練ることが合理的です。将来的に住宅購入を考えるのであれば、二人で資金を貯め、必要な費用の見積もりをしておくと良いでしょう。

3. 既に家庭を持ち、安定した収入があるケース

家庭を持っている場合、特に子どもの教育や家族の将来を考えると、家の購入を検討する良いタイミングと言えます。購入物件ならば、家族のライフスタイルに合わせたリフォームや増改築が可能で、長期的に安定した住まいが確保できます。

お子さんの進学に合わせて学区から物件を選ぶ方も多いため、学区から物件を探す機能も兼ね備えております。ご活用いただけたら幸いです。

物件検索へ ※「学区から探す」のタブをクリックしてください。

また、ローンを組むことにより、将来の家賃負担がなくなるため、老後の資金計画を立てやすくなるという利点もあります。さらに、物件を購入することで資産を形成することができ、家族のために確固たる住居を残すことも可能です。家族の状況や職場の立地を考慮し、定住したい場所を見つけたら、購入の検討を進めましょう。

4. 老後を見据えた資金計画をしたいケース

老後を見据えて資金計画を立てる場合、賃貸か購入かに関わらず、定年後も住みやすい環境を選ぶことが最も重要です。賃貸の場合、家賃を支払い続けるため、安定した収入源があるか、または家賃の支払いに対応できる資金計画が不可欠です。

購入の場合は、住宅ローンが完済できる見込みがあるか、メンテナンス費用を含めた固定費が問題なく支払えるかを確認する必要があります。また、老後の生活の質を高めるためにも、バリアフリーや安全な周辺環境が整っている物件を選ぶと安心です。

賃貸・購入を決めるためのチェックリスト

賃貸と購入のいずれかを決める際には、以下のチェックリストを参考にして、自分の現状と照らし合わせてみましょう。

自分のライフスタイルや将来計画にあった選択をしよう

賃貸と購入のどちらが「正解」かは、ライフスタイルや将来計画によって異なります。賃貸は柔軟性に優れ、購入は資産としての価値を持つなど、それぞれにメリットとデメリットがあります。重要なのは、長期的な視点でコストを把握し、自分や家族にとって最適な選択をすることです。さまざまな視点から住まいの選択肢を検討し、将来にわたって安心して暮らせる住居を見つけましょう。